Affärsmodellen har blivit allt viktigare. Internt är den ett konkret verktyg för strategi- och affärsutveckling som används för att tydliggöra hur företaget skapar, levererar och fångar värde. Externt är den en berättelse till kunder, partners och potentiella medarbetare om varför företaget överhuvudtaget finns. Under senare år har affärsmodellen också fått en ny roll i årsredovisningen. Enligt de nya CSRD-reglerna måste företag beskriva sin affärsmodell i årsredovisningen och koppla den till hållbarhet, risker och påverkan. Affärsmodellen blir därmed inte bara ett internt styrverktyg utan också ett instrument för transparens och ansvarstagande.

CSRD innebär dessutom att styrelsen måste skriva under beskrivningen av affärsmodellen. Detta höjer kraven på tydlighet och innebär att affärsmodellen inte längre bara kan betraktas som en intern fråga, utan som ett strategiskt dokument som kräver styrelsens aktiva engagemang.

Trots detta spelar ägare och ledning en förvånansvärt liten roll i den centrala affärsmodellslitteraturen. De sexton mest citerade vetenskapliga artiklarna om affärsmodeller¹ visar en tydlig bild: begreppet värde dominerar forskningen, medan ägare och styrelse knappt nämns. Ordet värde förekommer över tusen gånger, och fokus ligger i stor utsträckning på kundvärde. Ägare och styrelse, däremot, nämndes bara elva respektive åtta gånger. VD, som är en nyckelperson vid affärsmodellens utveckling och genomförande, förekommer något oftare, men trots det bara 26 gånger.

Detta väcker frågor om hur väl forskningen speglar de aktörer som i praktiken formar affärsmodeller.

Icebug: när ägarna sätter naturen före sig själva

För att studera detta närmare har vi analyserat det svenska skoföretaget Icebug², känt för sina skor som utlovar extremt bra grepp på hala underlag. Företaget grundades utifrån insikten att många vinterrelaterade skador orsakas av halka och att bättre skor kan förebygga sådana olyckor. Icebug utvecklade initialt dubbade vinterskor, men har successivt breddat sitt sortiment till skor som fungerar på många olika typer av hala underlag.

Icebug är dock mer än ett produktföretag. Med hållbarhet som kompass har företaget byggt en affärsmodell kring att minska skador, öka tryggheten och bidra till en mer hållbar utveckling. Deras vision handlar inte ens om att tillverka skor, utan att vara ”a changemaker for a society where people can thrive on a planet in balance”.

Grundaren David Ekelund menar att ägarnas roll i affärsmodellen ofta underskattas. Ägarna sätter riktningen och avgör vilken typ av värde företaget ska skapa. För att tydliggöra detta formulerade han och hans kompanjon Tom Nilsson ett ägardirektiv där företagets viktigaste intressenter definieras. I direktivet anges naturen och samhället som de två främsta intressenterna, medan ägarna själva kommer först på tredje plats. Samtidigt betonas ekonomisk hållbarhet. Företaget siktar mot en årlig vinst på 10–15 procent för att säkerställa långsiktig ekonomisk hållbarhet. Det radikala ligger i hur vinsten används. Enligt ägardirektivet ska 90 procent av vinsten återinvesteras i verksamheten. För att ge dessa principer juridisk tyngd har de skrivits in i bolagsordningen, i enlighet med aktiebolagslagen.

Tre insikter för ägardrivet hållbarhetsarbete

Vår studie ger tre centrala insikter om hur hållbarhetsorienterade företag kan arbeta ägardrivet med sina affärsmodeller.

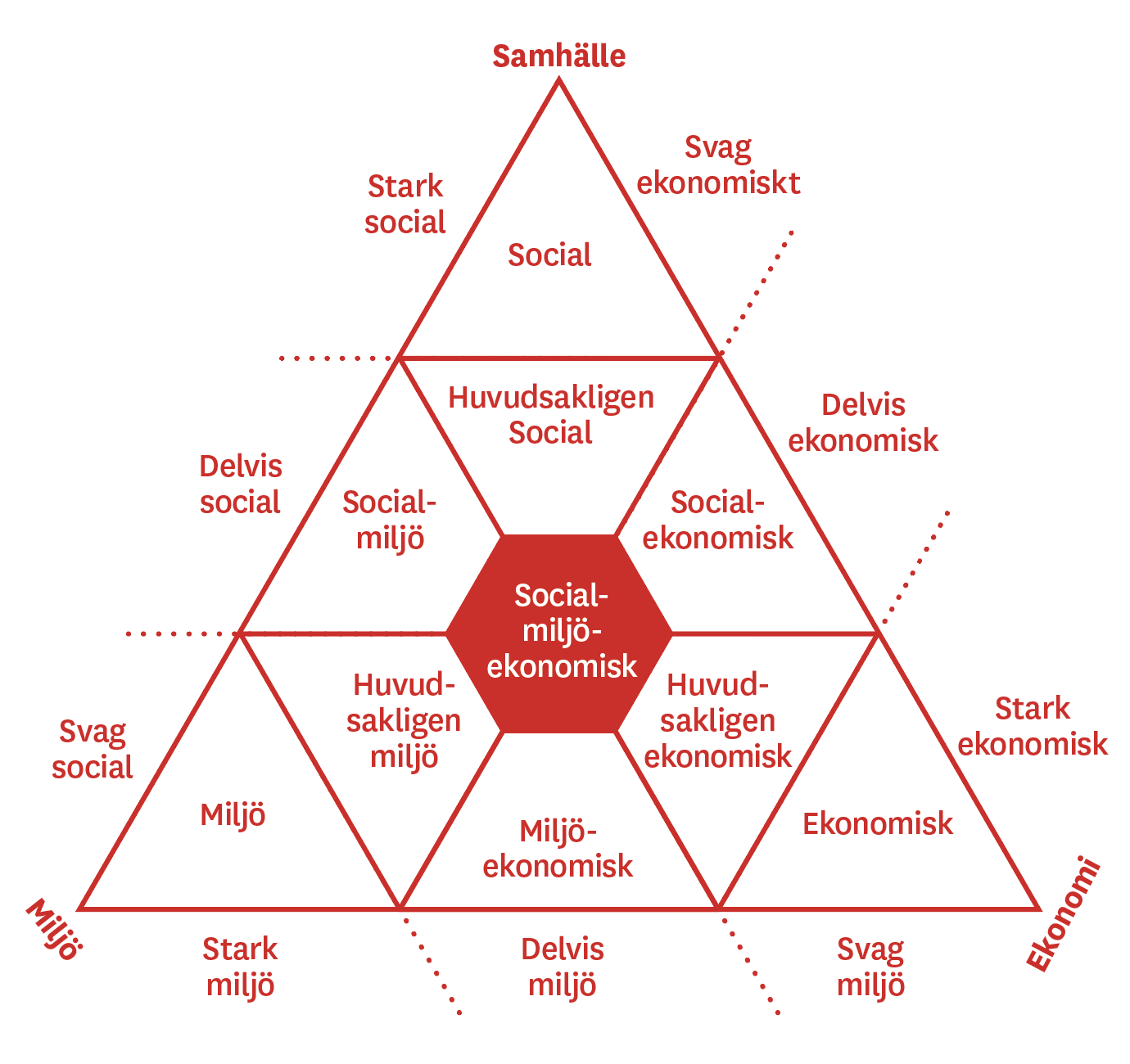

1. Tydliggör balansen mellan ekonomi, miljö och socialt ansvar

Ägare och styrelse måste tydliggöra hur de tre dimensionerna ekonomi, miljö och sociala aspekter² ska balanseras. För att göra detta kan Kleine och von Hauffs pyramid³ användas. Icebugs ägardirektiv är ett exempel på hur ägare kan formulera en strategisk position genom att rangordna dessa mål (mitten av pyramiden).

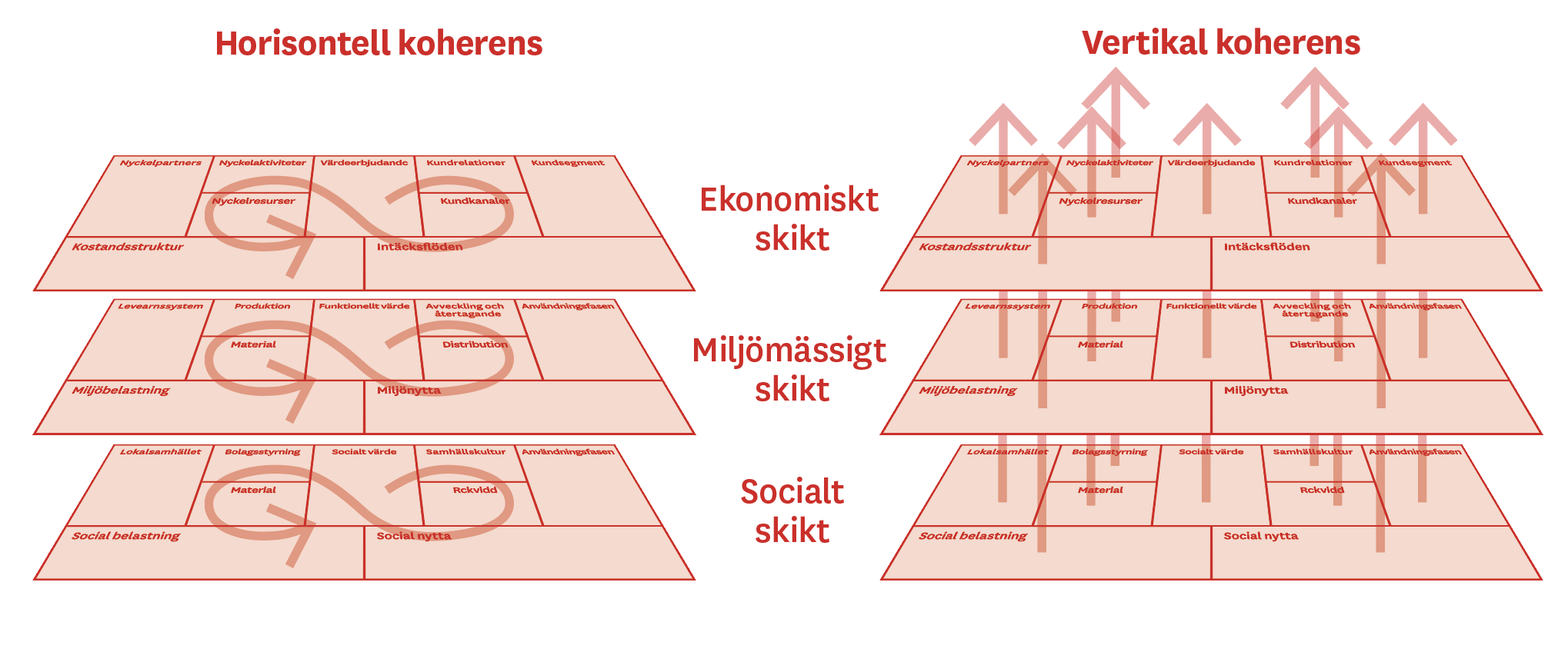

2. Låt affärsmodellen integrera alla

tre dimensioner

Med hjälp av den treskiktade affärsmodellkanvasen³ kan företaget beskriva hur ekonomiska, sociala och miljömässiga dimensioner integreras och förstärker varandra, istället för att hållbarhet behandlas som ett separat spår vid sidan om kärnverksamheten.

3. Säkerställ att styrningen bidrar till att leverera önskade resultat

Goda intentioner räcker inte. Det är viktigt att företagets interna ekonomistyrning utformas för att bidra till att realisera strategin och affärsmodellen. Med styrning menar vi t.ex. metoder och rutiner för intern planering och uppföljning genom användning av bl.a. nyckeltal, internpriser och belöningssystem.

Slutsatsen är enkel men ofta förbisedd

Hållbarhet kräver inte bara ambitioner, det kräver också ägare som är beredda att styra verksamheten, strategiska prioriteringar och en affärsmodell som integrerar ekonomiska, sociala och miljömässiga mål.

Referenser och Mer läsning:

> 1 Maucuer, R. och Renaud, A., (2019), Business model research: A bibliometric analysis of origins and trends. M@n@gement, 22(2), pp.176-215.

> 2 Cöster, M. och Petri, C-J, (2026), Hållbara Affärsmodeller – ägare, strategi, styrning, Studentlitteratur

> 3 Joyce, A. och Paquin, R.L., (2016), The triple layered business model canvas: A tool to design more sustainable business models. Journal of Cleaner Production, 135, pp.1474-1486.

> Kleine, A., och Von Hauff, M. (2009), Sustainability-driven implementation of corporate social responsibility: Application of the integrative sustainability triangle. Journal of Business Ethics, 85, 517-533.

> Elkington, J., (1997), The triple bottom line. Environmental management: Readings and cases, 2 , pp.49-66.